Mit dem Kinderfreibetrag können Sie bei der Steuererklärung pro Kind 7.620 Euro geltend machen – auch wenn es schon volljährig ist. Doch manchmal lohnt auch der Antrag auf Kindergeld. Wann Sie welche staatliche Unterstützung in Anspruch nehmen können und ab welchem Einkommen sich was rentiert: Wir sagen es Ihnen.

Alles auf einen Blick:

- Der Kinderfreibetrag ist eine steuerliche Erleichterung für Eltern leiblicher und adoptierter Kinder.

- Er setzt sich aus dem Bedarf für das sächliche Existenzminimum des Kindes und dem Betreuungs-, Erziehungs- und Ausbildungsbedarf zusammen.

- Mit der Günstigerprüfung ermittelt das Finanzamt bei Ihrer Einkommenssteuererklärung automatisch, ob der Kinderfreibetrag oder das Kindergeld lohnenswert ist.

- Voraussetzung für den Anspruch ist das im Einwohneramt angemeldete Kind und die Abgabe der Einkommensteuer.

- Können Sie den Freibetrag geltend machen, wird das Kindergeld bei der Ermittlung angerechnet.

- Wollen Sie unmittelbar nach der Geburt Ihres Kindes den steuerlichen Vorteil geltend machen, müssen Sie einen Antrag auf den Kinderfreibetrag stellen.

- Werden Sie ein weiteres Mal Eltern, können Sie den Kinderfreibetrag ganz einfach per Formular beantragen.

Was ist der Kinderfreibetrag?

Der Kinderfreibetrag sorgt für steuerliche Entlastung der Eltern.

Dieser Betrag soll das sogenannte Existenzminimum – einen Teil der anfallenden Mehrkosten durch Kinder – steuerfrei stellen. Entgegen dem Kindergeld wird der Betrag nicht ausgezahlt. Er wird grundsätzlich vom zu versteuernden Einkommen bei der Steuererklärung per ELStAM (elektronisches Lohnsteuerabzugsmerkmal) abgezogen.

Wie hoch ist der Kinderfreibetrag?

Der Kinderfreibetrag 2018 lag bei 7.428 Euro. 2019 beträgt der volle Freibetrag 7.620 Euro pro Kind, also 3.810 Euro pro Elternteil. Die Summe setzt sich aus dem Bedarf für das sächliche Existenzminimum des Kindes mit 4.989 Euro und dem Betreuungs-, Erziehungs- und Ausbildungsbedarf in Höhe von 2.640 Euro zusammen.

Für 2020 hat das Bundesministerium für Familien, Senioren, Frauen und Jugend einen Gesamtbetrag von 7.812 Euro festgelegt. Die Höhe kann durch weitere Kinder steigen.

Wem steht der Freibetrag zu?

Der steuerliche Freibetrag steht beiden Elternteilen zu gleichen Teilen direkt ab der Geburt und bis zum 18. Lebensjahr des Kindes zu. Damit darf jedes Elternteil je Kind 3.810 Euro und ab 2020 je 3.906 Euro geltend machen. Dies gilt unabhängig davon, ob es sich um leibliche oder adoptierte Kinder handelt. Bei Pflegekindern wird der Betreuungsumfang herangezogen. Auch Großeltern und Stiefeltern haben einen Anspruch, sofern sie dem Kind gegenüber unterhaltspflichtig sind oder das Kind in Ihrem Haushalt gemeldet ist.

Unter bestimmten Voraussetzungen besteht Anspruch bei volljährigen Kindern:

- Bis zum vollendeten 21. Lebensjahr des Kindes, wenn es als arbeitssuchend gemeldet ist.

- Bis zum vollendeten 25. Lebensjahr des Kindes, wenn es sich in einer Berufsausbildung, im Studium, einem freiwilligen sozialen oder ökologischen Jahr sowie einem Bundesfreiwilligendienst befindet. Dabei darf das zu berücksichtigende Kind keiner Erwerbstätigkeit nachgehen. Diese ist vom Finanzamt mit einer wöchentlichen Arbeitszeit von maximal 20 Stunden definiert. Ein 450-Euro-Job ist erlaubt.

- Bis zum vollendeten 25. Lebensjahr des Kindes, wenn es eine Berufsausbildung mangels Ausbildungsplatz nicht beginnen oder fortsetzen kann oder maximal vier Monate zwischen zwei Ausbildungsabschnitten liegen.

- Bei Kindern mit Behinderung auch über das 25. Lebensjahr hinweg, wenn sie nicht für sich sorgen können. In diesem Fall muss die Behinderung vor dem 25. Geburtstag eingetreten sein.

Welchen Freibetrag erhalte ich in der Lohnsteuerklasse 4?

In der Steuerklasse 4 sind verheiratete Eltern und eingetragene Lebenspartner angesiedelt. In diesem Fall erhalten beide anteilig den Kinderfreibetrag, also jeweils 3.810 Euro.

Wer profitiert wann vom Freibetrag?

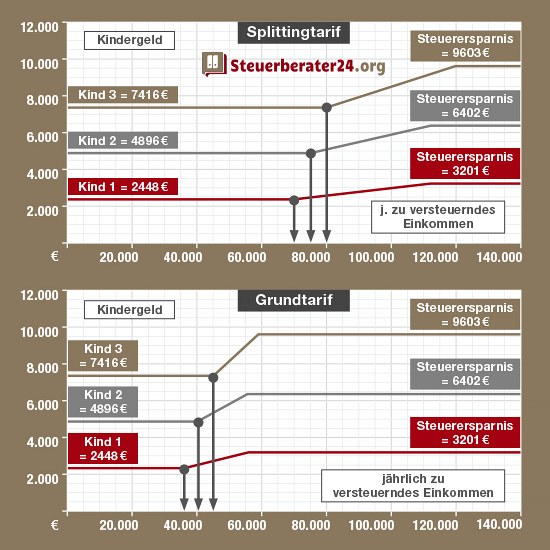

Ob der Freibetrag berücksichtigt wird oder das Kindergeld lohnenswert bleibt, entscheidet das Finanzamt. Dieses vollzieht bei der Veranlagung zur Einkommensteuer automatisch eine sogenannte Günstigerprüfung. Dafür wird einerseits das zu versteuernde Einkommen und andererseits das bereits gezahlte Kindergeld berücksichtigt. Dabei dürfen Sie Kindergeld und Freibetrag nicht gleichzeitig geltend machen. Vielmehr wird das monatlich ausgezahlte Kindergeld bei der Berechnung des Kinderfreibetrags verrechnet. Davon unbetroffen bleibt die Kirchensteuer und der Solidaritätszuschlag.

Die von der Bundesregierung festgelegten monatlichen Kindergeld-Beträge umfassen ab Juli 2019 je 204 Euro für das erste und zweite Kind. Für das dritte Kind erhalten Sie 210 Euro und für jedes weitere 235 Euro. 2021 soll das Kindergeld um weitere 15 Euro pro Kind steigen.

Zur Berechnung wird der Freibetrag vom zu versteuernden Einkommen abgezogen, es ergibt sich ein geringeres zu versteuerndes Einkommen. Übersteigt dieses Einkommen den Gesamtbetrag des erhaltenen Kindergelds im Jahr, macht der Kinderfreibetrag Sinn.

Beispielrechnung zum Kinderfreibetrag

Verheiratetes Elternpaar, gemeinsam veranlagt in Steuerklasse IV, mit einem Kind und einem zu versteuernden Jahresgehalt von 70.000 Euro (ab Juli 2019).

In der Rechnung mit dem Bezug von Kindergeld müssten Sie 13.736 Euro Lohnsteuer zahlen. Dazu erhalten Sie 12 x 204 Euro Kindergeld, also 2.448 Euro.

Bei der zweiten Rechnung wird von den 70.000 Euro zunächst der Freibetrag abgezogen. Daraus ergibt sich ein zu versteuerndes Einkommen von 62.380 Euro. Darauf fallen dann 11.264 Euro Steuern an.

Die Differenz zwischen den Steuer-Rechnungen mit dem Kindergeld und dem Freibetrag beläuft sich auf 2.472 Euro. Da Sie bereits 2.448 Euro an Kindergeld erhalten haben und dieses bei der Ermittlung des Freibetrags berücksichtigt wird, beträgt der Steuervorteil mit dem Kinderfreibetrag 24 Euro.

Als Richtwert gilt: Bei Eltern mit einem gemeinsamen jährlichen Einkommen ab knapp 70.000 Euro wird der volle Kinderfreibetrag rentabel. Bei einem einzelnen Elternteil ist dies ab 37.000 Euro Jahresverdienst der Fall.

Wann kann ich den Kinderfreibetrag übertragen lassen?

Die Verteilung des Freibetrags variiert laut Paragraph 32 des Einkommensteuergesetzes (EStG) von der Familiensituation:

- Den vollen Freibetrag erhalten verheiratete Elternpaare und verwitwete Elternteilen.

- Nicht verheiratete, getrennt lebende bzw. geschiedene Elternteile dürfen jeweils den halben Betrag geltend machen.

Auf Antrag können alleinerziehende Elternteile von minderjährigen Kindern den Anteil des anderen Elternteils laut EStG auf sich übertragen lassen. Der alleinerziehende Elternteil hat Anspruch auf den vollen Betrag, wenn der andere Elternteil verstorben, nicht in Deutschland wohnhaft ist oder wenn der andere Elternteil nachweislich nicht 75 Prozent seiner Unterhaltspflicht erfüllt.

Wie beantrage ich den Kinderfreibetrag?

Bei der Steuererklärung via ELStAM prüft das Finanzamt, ob für Sie das Kindergeld oder der Kinderfreibetrag mehr Sinn macht. Um den Freibetrag zu erhalten, ist also eine Steuererklärung mit der elektronischen Lohnsteuerkarte notwendig, in der Sie die „Anlage Kind“ ausfüllen. Diese finden Sie in der Elster-Software unter dem Feld weitere Vordrucke. Das entsprechende Formular können Sie kostenlos downloaden.

Beim erstmaligen Antrag werden alle Daten des Kindes erfasst. Erforderliche Unterlagen hierfür sind neben dem Namen und dem Geburtsdatum auch die Steuer-Identifikationsnummer. Wenn Sie die Steuer-ID nicht mehr finden, können Sie diese hier anfordern.

Wer muss den Freibetrag beantragen?

Wenn Sie den Freibetrag im laufenden Kalenderjahr der Geburt Ihres Kindes geltend machen wollen, und nicht erst bei der Einkommensteuererklärung, muss dieser bei der zuständigen Stelle beantragt werden. Dafür müssen Sie beim Finanzamt einen Antrag auf Lohnsteuer-Ermäßigung einreichen.

Unabhängig davon sollten Sie in jedem Fall den Antrag auf Kindergeld stellen. Denn das Finanzamt berechnet diese Summe bei der Steuererklärung ohnehin ein.

Ab wann kann ich den Kinderfreibetrag beantragen?

Einen Antrag können Sie ab dem ersten Monat nach der Geburt Ihres Kindes stellen und so eine Lohnsteuersenkung erhalten. Spätestens bei der Einkommenssteuererklärung des Geburtsjahres Ihres Kindes wird das Finanzamt den Freibetrag aber automatisch ausrechnen. Denn durch die Anmeldung Ihres Kindes beim Einwohnermeldeamt wird dieser automatisch im Rahmen des ELStAM-Verfahrens erfasst. Zu viel gezahlte Steuern erhalten Sie spätestens dann zurück.

Wann muss ich den Kinderfreibetrag ändern lassen?

Notwendig wird eine Änderung, wenn Sie ein weiteres Kind bekommen. Für jedes weitere Kind steht Ihnen der volle Freibetrag in Höhe von 7.620 Euro pro Kind zu. Die Änderung reichen Sie mithilfe des vereinfachten Antrags per vorgesehenem Formular beim Finanzamt ein.

Wer kann den Freibetrag bei der Lohnsteuer ändern?

Zur Änderung auf dem ELStAM ist allein das zuständige Finanzamt befugt.