Steuern sind ein unvermeidlicher Bestandteil des Wirtschafts- und Sozialsystems eines Landes. Sie finanzieren öffentliche Dienstleistungen wie Bildung, Infrastruktur und Gesundheitsversorgung. In Deutschland gibt es verschiedene Steuerarten, die auf unterschiedliche Weise erhoben werden.

- 1. Einkommenssteuer

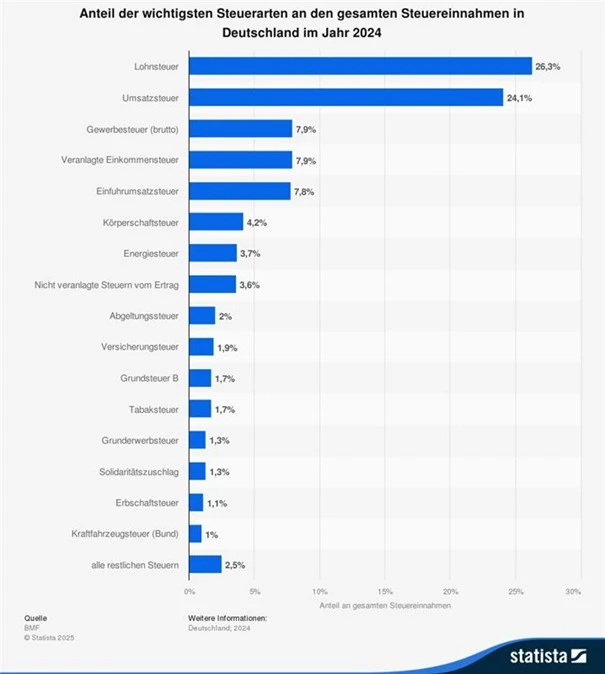

- 2. Umsatzsteuer (Mehrwertsteuer)

- 3. Körperschaftsteuer

- 4. Gewerbesteuer

- 5. Erbschafts- und Schenkungssteuer

- 6. Lohnsteuer

- 7. Kfz-Steuer

- 8. Grundsteuer

- Fazit: Überblick über Steuerarten und ihre Bedeutung für Steuerzahler in Deutschland

- FAQ zum Thema Steuerarten und Steuerpflichten

1. Einkommenssteuer

Die Einkommenssteuer ist die zentrale Steuerart in Deutschland und betrifft sowohl Privatpersonen als auch Selbstständige und Unternehmen. Sie wird auf das Einkommen eines Steuerpflichtigen erhoben und ist progressiv gestaltet, was bedeutet, dass der Steuersatz mit steigendem Einkommen zunimmt.

Die Einkommenssteuer wird auf alle Einkommensarten angewendet, einschließlich Löhne, Gehälter, Gewinne aus selbstständiger Tätigkeit, Mieteinnahmen und Kapitalerträge. Der Steuersatz variiert je nach Höhe des zu versteuernden Einkommens und reicht von 0 % bis zu 45 %. Für das Jahr 2026 liegt der Spitzensteuersatz bei 45 % für Einkommen über 277.000 Euro für Alleinstehende.

In Deutschland zahlt jeder Arbeitnehmer automatisch Einkommenssteuer, die direkt vom Gehalt abgezogen wird – der sogenannte Lohnsteuerabzug.

2. Umsatzsteuer (Mehrwertsteuer)

Die Umsatzsteuer (USt) ist eine der wichtigsten Einnahmequellen des Staates. Sie wird auf Waren und Dienstleistungen erhoben, die in Deutschland gekauft oder verkauft werden. Der Regelsteuersatz für die Umsatzsteuer liegt bei 19%, es existiert ein ermäßigter Satz von 7% für bestimmte, gesetzlich definierte Produkte und Dienstleistungen (z. B. viele Lebensmittel, Bücher, bestimmte Nahverkehrsleistungen).

Die Umsatzsteuer wird in der Regel vom Unternehmer auf den Rechnungsbetrag aufgeschlagen, vom Kunden gezahlt und vom Unternehmer an das Finanzamt abgeführt. Für vorsteuerabzugsberechtigte Unternehmen ist die Umsatzsteuer im Ergebnis ein durchlaufender Posten, da sie die von ihnen gezahlte Umsatzsteuer (Vorsteuer) auf ihre Einkäufe mit der von ihnen in Rechnung gestellten Umsatzsteuer verrechnen und nur die Differenz an das Finanzamt abführen müssen.

3. Körperschaftsteuer

Die Körperschaftsteuer ist die Steuer, die auf das Einkommen von Kapitalgesellschaften wie GmbHs und AGs erhoben wird. Der Steuersatz beträgt in Deutschland 15 % auf den zu versteuernden Gewinn der Gesellschaft. Hinzu kommt ein Solidaritätszuschlag von 5,5 % auf die Körperschaftsteuer.

Neben der Körperschaftsteuer müssen Unternehmen auch Gewerbesteuer zahlen, die von den Gemeinden festgesetzt wird. Diese variiert je nach Standort und kann zu einer zusätzlichen Belastung für Unternehmen führen.

4. Gewerbesteuer

Die Gewerbesteuer wird auf den Gewerbeertrag von gewerblichen Unternehmen erhoben und ist eine der wichtigsten Einnahmequellen der Gemeinden. Die Höhe richtet sich nach dem von jeder Gemeinde festgelegten Hebesatz; im Durchschnitt ergibt sich daraus eine effektive Belastung von etwa 14 bis 17 % des Gewerbeertrags, in Großstädten mit hohen Hebesätzen oft deutlich mehr.

Ein Unternehmen kann die Gewerbesteuer bei der Einkommenssteuer (bzw. Körperschaftsteuer) als Betriebsausgabe geltend machen, wodurch sich die Steuerlast etwas reduziert.

5. Erbschafts- und Schenkungssteuer

Die Erbschafts- und Schenkungssteuer wird erhoben, wenn Vermögen durch Erbschaft oder Schenkung übertragen wird. Die Höhe der Steuer hängt vom Wert des übertragenen Vermögens und der Beziehung zwischen dem Erblasser bzw. Schenker und dem Begünstigten ab. Es gibt verschiedene Freibeträge, die je nach Verwandtschaftsgrad unterschiedlich ausfallen:

- Ehepartner und Kinder haben hohe Freibeträge, die bei der Erbschaftssteuer bis zu 500.000 Euro betragen können.

- Für entferntere Verwandte oder Nichtverwandte fallen wesentlich geringere Freibeträge an.

Die Steuer kann bis zu 50 % betragen, abhängig vom Wert des Vermögens und dem Verwandtschaftsgrad.

6. Lohnsteuer

Die Lohnsteuer wird monatlich vom Bruttolohn des Arbeitnehmers abgezogen und dient als Vorauszahlung auf die Einkommensteuer. Ihre Höhe richtet sich progressiv nach dem Einkommen, der Steuerklasse und Freibeträgen, wobei der Arbeitgeber für die Berechnung, Einbehaltung und Abführung verantwortlich ist.

Für 2025 lag der effektive Steuersatz bei mittleren Einkommen typischerweise um die 20%, wobei er insgesamt zwischen ca. 14 und 45% schwanken kann.

7. Kfz-Steuer

Die Kfz-Steuer wird auf den Besitz eines Fahrzeugs erhoben und hängt von verschiedenen Faktoren wie dem Hubraum, der Schadstoffemission und der Art des Fahrzeugs ab. Sie wird jährlich fällig und variiert je nach Fahrzeugtyp. Für ein typisches Auto mit 2.000 ccm Hubraum liegt die jährliche Kfz-Steuer je nach Antrieb und CO₂-Ausstoß meist bei 200 bis 500 Euro.

8. Grundsteuer

Die Grundsteuer wird auf den Besitz von Grundstücken und Immobilien erhoben. Sie wird von den Gemeinden festgesetzt und ist eine der wichtigsten kommunalen Einnahmequellen. Der Steuersatz variiert je nach Lage und Wert des Grundstücks und der Immobilie.

Die Grundsteuer wird grundsätzlich von den Eigentümern der Immobilien gezahlt, wobei es auch hier jährliche Anpassungen gibt.

In Deutschland gibt es viele Steuerarten, die Privatpersonen und Unternehmen betreffen. Die wichtigsten Steuern wie Einkommenssteuer, Umsatzsteuer und Körperschaftsteuer spielen eine zentrale Rolle in der Finanzierung des Staates. Steuerzahler sollten sich regelmäßig über die geltenden Steuergesetze informieren und bei Bedarf professionelle Hilfe in Anspruch nehmen, um sicherzustellen, dass sie ihre steuerlichen Pflichten korrekt erfüllen.

Fazit: Überblick über Steuerarten und ihre Bedeutung für Steuerzahler in Deutschland

Das Steuersystem in Deutschland ist vielschichtig und betrifft sowohl Privatpersonen als auch Unternehmen in unterschiedlichen Lebens- und Wirtschaftsbereichen. Von der Einkommenssteuer über die Umsatzsteuer bis hin zur Grundsteuer erfüllen die einzelnen Steuerarten jeweils eine spezifische Funktion in der Finanzierung des Staates und der Kommunen.

Für Steuerzahler ist es daher wichtig, die grundlegenden Unterschiede und Wirkungsweisen der wichtigsten Steuerarten zu verstehen. Wer seine steuerlichen Pflichten kennt, kann nicht nur rechtliche Risiken vermeiden, sondern oft auch legale Gestaltungsspielräume nutzen – etwa durch Freibeträge, Betriebsausgaben oder steuerliche Absetzungen.

Da sich Gesetze und Freibeträge regelmäßig ändern, lohnt es sich zudem, aktuelle Entwicklungen im Blick zu behalten oder professionelle Unterstützung durch Steuerberater in Anspruch zu nehmen. So lassen sich Fehler vermeiden und die eigene Steuerlast bestmöglich optimieren.

FAQ zum Thema Steuerarten und Steuerpflichten

Welche Steuerarten sind für Privatpersonen besonders relevant?

Für Privatpersonen spielen vor allem die Einkommenssteuer (inklusive Lohnsteuer), die Umsatzsteuer beim Konsum, die Kfz-Steuer sowie die Grundsteuer bei Immobilienbesitz eine wichtige Rolle. Je nach Lebenssituation kann auch die Erbschafts- oder Schenkungssteuer relevant werden.

Was ist der Unterschied zwischen Einkommenssteuer und Lohnsteuer?

Die Lohnsteuer ist eine spezielle Erhebungsform der Einkommenssteuer. Sie wird direkt vom Arbeitgeber einbehalten und an das Finanzamt abgeführt. Die Einkommenssteuer hingegen ist die Gesamtsteuer auf das Jahreseinkommen, die im Rahmen der Steuererklärung berechnet wird.

Wer muss Umsatzsteuer zahlen?

Grundsätzlich zahlen Endverbraucher die Umsatzsteuer, da sie im Kaufpreis enthalten ist. Unternehmen führen die Steuer lediglich an das Finanzamt ab, können aber die Vorsteuer aus eigenen Einkäufen gegenrechnen.